enero 12, 2017

enero 12, 2017

ESTRUCTURA DE COSTES PARA DETERMINAR UN PRECIO

En artículos anteriores se mostraban los factores que afectan en los precios, así como la base para proceder a calcular el precio de un servicio

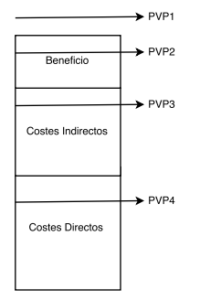

En este artículo nos centramos en mostrar la estructura de costes que definen los precios teóricos de un producto o servicio, la construcción de un precio resulta de la suma de los costes directos, los indirectos y el beneficio. Veamos una representación gráfica de los costes y del precio deseable.

La construcción teórica de un precio se realiza de la siguiente manera:

- En primer lugar se calculan los «Costos Directos» del producto o servicio, que serán la base del precio (el primer ladrillo en la construcción del precio).

- En segundo lugar se calculan los «Costos Indirectos» del producto o servicio, que se añadirán a los anteriores. Normalmente es el proceso más complejo ya que hay que aplicar criterios de «reparto». Es el segundo ladrillo en la construcción del precio.

- Posteriormente se añade el beneficio deseado a la suma de «Directos» más «Indirectos». Es el último ladrillo, el que conforma el precio final teórico.

Así, la suma de las tres anteriores cantidades resultaría en el precio teórico o deseado, al que llamaremos PVPt

Cualquier empresa se enfrenta a “comparar” los precios calculados (PVPt) con los que “rigen” en el mercado. Así puede ocurrir lo siguiente:

- (PVP1)El precio real se encuentra por encima del precio calculado (PVPt). En esta situación la empresa obtendría un margen adicional, un beneficio adicional. Esta es la situación típica de crecimiento de mercado, en la que el consumidor está dispuesto a pagar más por un producto o servicio, ya que la demanda es superior a la oferta. Pero también se puede producir esta situación si la empresa desborda sus expectativas de ventas. En este caso es deseable vender cuanto más, mejor.

- (PVP2)El precio real se encuentra situado por debajo del precio calculado y por encima de la suma de los costes indirectos y directos. Esta situación indica que la empresa obtiene beneficio de la venta, pero es menor de lo marcado o de lo deseado. No obstante es necesario seguir vendiendo. Es la típica situación de mercado maduro en la que el margen se reduce por el fuerte incremento de competencia. Aunque esta situación se puede dar también cuando la empresa no consigue el objetivo de ventas planteado.

- (PVP3) El precio real de mercado se encuentra por encima del nivel de costes directos pero por debajo de indirectos. Es una situación muy peligrosa, ya que los precios de venta absorben el total de gastos directos pero no el total de los indirectos, sino una parte, lo que se traduce en un déficit, por cada unidad de producto o servicio que se vende. Esta es la típica situación de un mercado maduro y/o en la que la empresa no ha optimizado sus costes para adaptarse a la situación cada vez más intensa en competencias. Esta situación no puede sostenerse demasiado tiempo, lo que obliga a la empresa a ajustar lo antes posible sus costes indirectos. Esta situación es la más común que se produce entre las empresas que comienzan a deteriorar paulatinamente su tesorería, y es el origen de muchos concursos de acreedores desgraciadamente.

- (PVP4) El precio real se encuentra por debajo del nivel de costes directos. Es la situación más peligrosa por cuanto que la empresa “a más vende, más pierde”. Es decir, no se absorben todos los gastos directos y por supuesto, ningún gasto de estructura. En esta situación está prohibido vender

Es muy importante que cualquier empresa conozca de antemano su estructura de costes antes de fijar un precio, así como analizar los precios que rigen en el mercado, ya que los cálculos que se hagan a raíz de la estructura de costes, han de ser comparados con los existentes en el mercado.

En demasiadas ocasiones nos encontramos en el ejercicio de nuestra profesión con empresas que pierden dinero con cada venta. En muchas ocasiones es originado por un desconocimiento de la situación de la empresa, pero en otras ocasiones es por una falta de decisión a la hora de realizar los oportunos reajustes en costes.

Pero no menos frecuente es encontrar empresas que en su momento calcularon adecuadamente los precios, pero que a lo largo del tiempo no han realizado ajuste alguno sobre los mismos. Es necesario pensar que los precios han de estar sometidos a un proceso de cálculo continuo ya que como fue mencionado en artículos anteriores, son muchas las variables que hacen que un precio pueda variar.

Las empresas y autónomos han de calcular año a año nuevamente los precios, no para cambiar sus tarifas (ya que lo habitual es que el precio lo fije el mercado), sino para saber qué hacer si los precios a los que se ven obligados a vender son suficientes o no según la estructura de costes que su empresa tiene. Derivado de este análisis, la empresa podrá emprender un plan para reajuste de costos, el de incorporación de tecnologías que impliquen una disminución de los mismos, o bien para fijar unos objetivos de ventas tales que permitan absorber todos los costes. Si la empresa no conoce el nivel de precios que debería fijar, difícilmente podrá adecuarse a las imposiciones del mercado.

En Roma, uno de los comercios más prósperos era el del aceite de oliva. No sólo se usaba para cocinar, sino también como combustible en lámparas y lucernas, y como sustituto de jabón para el baño. A diario se compraban y vendían colosales cantidades de aceite. Ya en el año 300 a.C., había 2,300 vendedores tan sólo en Roma.

Las alfarerías producían millones de vasijas de vino y aceite, y también se produjeron en masa recipientes de vidrio, una vez que se introdujo la técnica de soplado, posiblemente por vidrieros sirios inmigrantes durante el siglo I d.C. Esto permitió abaratar los costes fabricación disminuyendo los precios, al aumentar la oferta.

Nada nuevo bajo el sol. En el próximo capítulo aprenderemos a calcular el precio de un servicio, como suma de los costes directos, indirectos y beneficios, mediante de un sencillo ejemplo que puede darse en cualquier autónomo o empresa.

Hasta entonces, sed felices.

Jose Antonio Caballero

-

Categorías

-

Últimas Entradas

-

Nube de Etiquetas

ABOGADOS autónomo bancos beneficio break BSC cobros competencia consultor CONSULTORÍA controller CORDOBA costes déficit economia emprendedor emprendimiento empresa empresas EQ Abogados equilibrio even facturación facturas gastos gastos fijos gastos variables Gestión kpi's margen muerto presupuestos profit proporcionales punto punto muerto pérdidas reclamación recurrentes rentabilidad resultado SENTENCIA superávit umbral ventas